The Global Yachting Market 2026: mercato in normalizzazione, l’Italia continua a guadagnare quote

Milano – Un mercato che rallenta nei volumi ma cresce nel valore, un’Italia che continua a guadagnare quote di mercato a livello mondiale e una trasformazione profonda del settore nautico, sempre meno legato al semplice possesso dell’imbarcazione e sempre più orientato all’esperienza, ai servizi e alla tecnologia. Sono alcuni dei principali elementi emersi dalla quarta edizione dello studio “The State of the Global Yachting Market”, realizzato da Deloitte per Confindustria Nautica e presentato questa mattina a Palazzo Mezzanotte, sede di Borsa Italiana.

L’incontro, seguito da PressMare, si è aperto con l’intervento di Roberta La Veneziana di Borsa Italiana, che ha sottolineato il ruolo del mercato dei capitali come leva strategica per la crescita delle imprese, definendo la quotazione non soltanto uno strumento finanziario ma un motore per sostenere innovazione, internazionalizzazione e sviluppo industriale. Nel corso dell’intervento è stato evidenziato anche il percorso normativo avviato sia a livello europeo sia italiano per semplificare l’accesso delle imprese ai mercati finanziari, attraverso strumenti come il Listing Act europeo, la Legge Capitali e la recente riforma del TUF.

Marina Stella, Direttore Generale di Confindustria Nautica, ha ricordato come il rapporto con Borsa Italiana rappresenti ormai un appuntamento consolidato tra industria, finanza e stakeholder del settore, sottolineando il valore strategico dei dati in una fase caratterizzata da instabilità geopolitica e continui cambiamenti nei mercati di riferimento. Stella ha evidenziato come il comparto premium dei superyacht continui a dimostrare fondamentali solidi e una capacità di mantenere la leadership industriale mondiale, contribuendo in modo significativo al surplus della bilancia commerciale italiana.

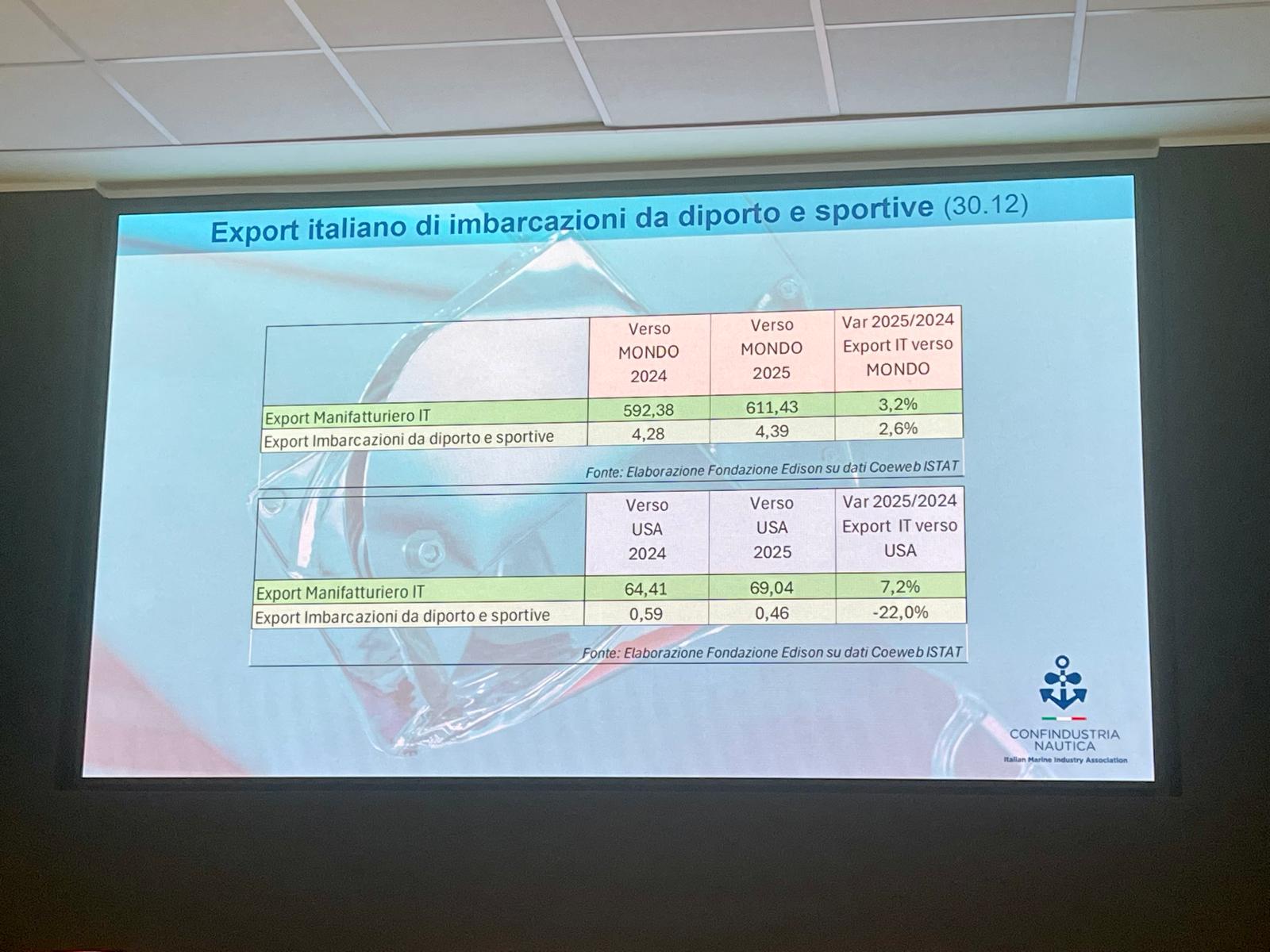

Ad aprire l’analisi economica è stato Stefano Pagani Isnardi, Direttore dell’Ufficio Studi di Confindustria Nautica, che ha ricordato come il settore italiano abbia raggiunto nel 2024 il massimo storico di fatturato con 8,6 miliardi di euro. L’industria nautica nazionale conferma inoltre una fortissima vocazione internazionale, con un export che vale circa il 90% della produzione nazionale di nuove unità da diporto.

I dati preliminari elaborati da Fondazione Edison indicano che nel 2025 l’export italiano della nautica ha raggiunto un nuovo massimo storico sfiorando i 4,4 miliardi di euro, in crescita del 2,6%, con punte superiori ai 4,5 miliardi nel corso dell’anno. All’interno di questo quadro emerge però un elemento nuovo rispetto al recente passato: il rallentamento degli scambi con gli Stati Uniti, primo mercato di destinazione dell’industria italiana fino agli ultimi anni, che registra una contrazione del 22%. Secondo quanto evidenziato durante il convegno, una delle principali cause è legata all’incertezza sulle politiche tariffarie statunitensi.

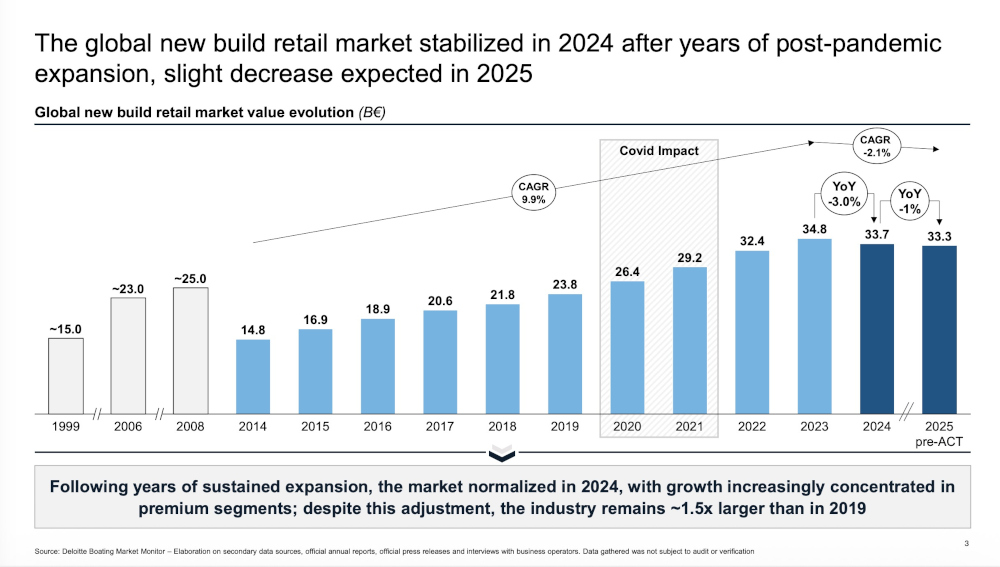

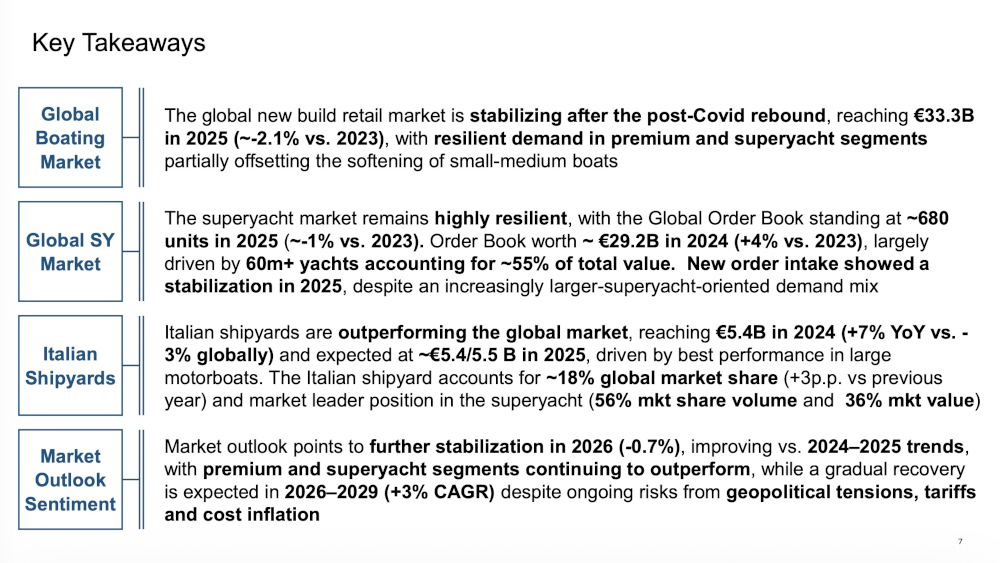

L’analisi di Deloitte, presentata da Tommaso Nastasi, Deloitte Strategy & Value Creation Leader, ha evidenziato come il mercato mondiale delle nuove imbarcazioni stia attraversando una fase di normalizzazione dopo l’espansione post-pandemica. Nel 2025 il valore globale del mercato viene stimato intorno ai 33 miliardi di euro, con una contrazione media del 2% nel periodo 2023-2025. Tuttavia, il confronto con il 2019 mostra un mercato ancora superiore di circa una volta e mezzo rispetto al periodo pre-Covid, elemento che secondo Deloitte conferma fondamentali oggi molto più solidi rispetto al passato.

La normalizzazione non coinvolge però in modo uniforme tutti i segmenti. A mostrare maggiore resilienza è la nautica inboard e premium. Nel 2024, mentre il mercato globale perde il 3%, il segmento inboard cresce del 2%, mentre soffrono maggiormente la piccola nautica, gli outboard e i gommoni (-11%) e la vela (-3%). Nel 2025 la tendenza prosegue: il comparto inboard continua a crescere, seppur moderatamente, mentre la piccola nautica resta sotto pressione.

Il Nord America resta il principale mercato mondiale con circa il 50% del totale, seguito dall’Europa con il 25%, mentre il resto del mondo pesa per circa un quarto del mercato globale. Il mercato europeo si caratterizza per una maggiore incidenza dell’inboard e della vela, segmento nel quale l’Europa mantiene il ruolo di riferimento globale.

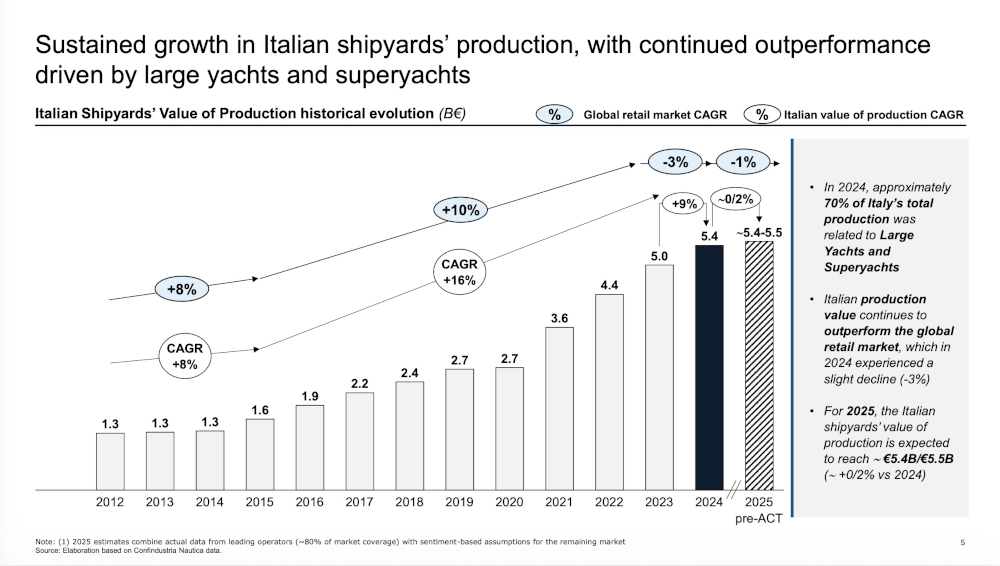

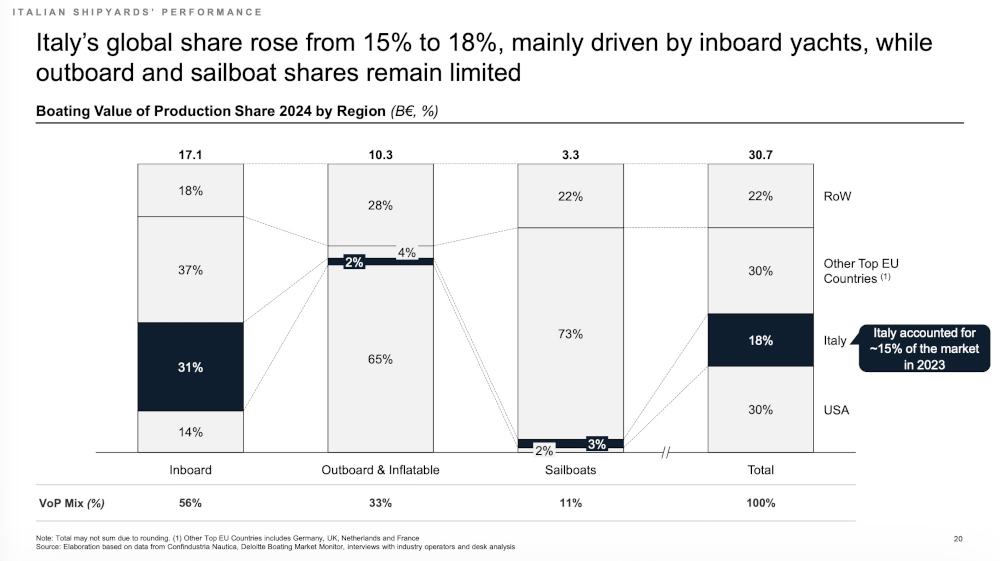

In tale contesto, l’Italia continua a distinguersi per performance superiori alla media internazionale. Nel 2024 l’industria nautica italiana è cresciuta del 9%, contro una flessione globale del 3%, mentre per il 2025 Deloitte stima una crescita compresa tra lo 0 e il 2%, comunque in controtendenza rispetto al mercato mondiale.

Uno degli elementi chiave della competitività italiana è la specializzazione produttiva. Circa il 95% dell’assetto industriale nazionale è concentrato sull’inboard, contro una media globale del 60%. La produzione italiana in questo segmento è cresciuta del 10%, a fronte di una crescita mondiale molto più contenuta. Secondo Deloitte, questa focalizzazione sulle imbarcazioni di fascia medio-alta e premium ha consentito all’industria italiana di assorbire meglio le turbolenze macroeconomiche.

Sul piano delle quote di mercato, l’Italia rafforza ulteriormente la propria leadership. La nostra market share rispetto al mercato mondiale è salita dal 15% al 18% in un solo anno, mentre nel solo segmento inboard la quota raggiunge il 31%. Ancora più netta la leadership nel comparto superyacht oltre i 30 metri, dove l’Italia detiene il 56% del mercato mondiale a volume e il 36% a valore, in crescita rispetto al 34% dell’anno precedente. Particolarmente dominante risulta la fascia tra i 30 e i 60 metri, nella quale l’Italia controlla circa il 60% del mercato mondiale.

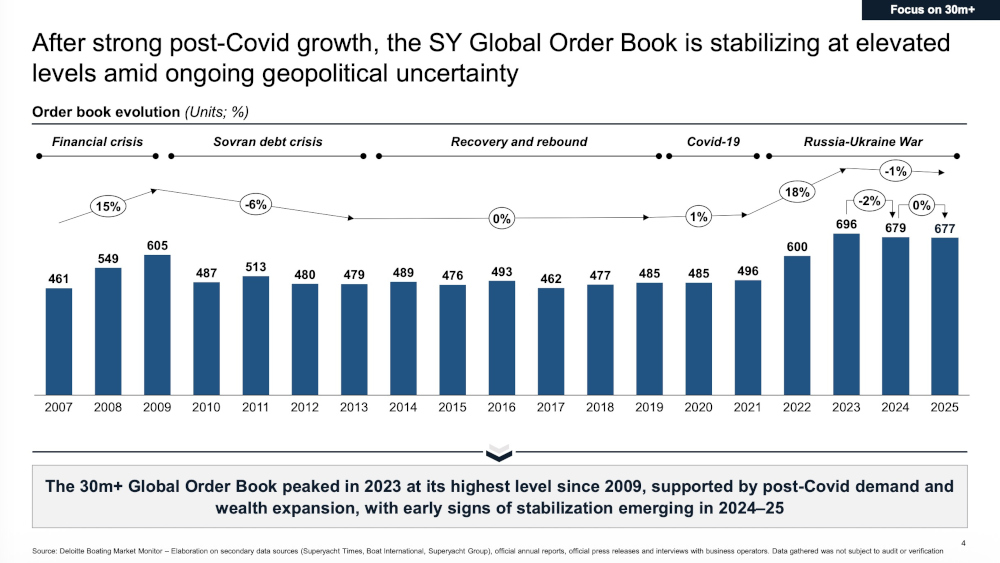

Il mercato dei superyacht continua infatti a rappresentare il segmento più solido e strategico dell’intera industria nautica globale. L’order book mondiale si mantiene intorno alle 700 unità, contro le circa 500 del periodo pre-pandemico, con un valore complessivo vicino ai 30 miliardi di euro. Inoltre, cresce il peso delle unità superiori ai 60 metri, che oggi rappresentano circa il 55% del valore totale del portafoglio ordini mondiale.

Secondo Nastasi, il mercato si sta orientando verso yacht sempre più grandi, complessi e ricchi di contenuti tecnologici e progettuali. Una tendenza che emerge anche dall’analisi dei nuovi ordini, dove aumentano le quote delle unità tra 40 e 60 metri e delle costruzioni in acciaio. In questo quadro, l’Italia continua a mostrare una capacità superiore rispetto ai competitor internazionali anche nella raccolta di nuovi ordini.

Secondo Nastasi, il mercato si sta orientando verso yacht sempre più grandi, complessi e ricchi di contenuti tecnologici e progettuali. Una tendenza che emerge anche dall’analisi dei nuovi ordini, dove aumentano le quote delle unità tra 40 e 60 metri e delle costruzioni in acciaio. In questo quadro, l’Italia continua a mostrare una capacità superiore rispetto ai competitor internazionali anche nella raccolta di nuovi ordini.

Guardando al futuro, Deloitte prevede per il 2026 un’ulteriore fase di assestamento, con una lieve contrazione dello 0,7%, seguita però da una ripresa dal 2027 al 2029, con una crescita media del 3%. Il mercato atteso sarà però diverso rispetto al passato: meno volumi ma più valore. Gli operatori intervistati prevedono infatti una domanda orientata verso imbarcazioni più grandi, tecnologicamente avanzate e con maggiore contenuto esperienziale.

Tra le principali sfide identificate figurano le tensioni geopolitiche, i dazi doganali e la volatilità dei cambi, con particolare attenzione al dollaro. Sul fronte della domanda, emerge invece il peso crescente di una nuova generazione di armatori, più giovane e con aspettative differenti rispetto al passato. Secondo Deloitte, il 30-40% dei nuovi ordini delle grandi barche proviene ormai da clienti più giovani, interessati meno allo status symbol e più al design, all’esperienza d’uso, alla connettività e agli aspetti lifestyle.

Questo cambiamento sta influenzando anche il modello industriale del settore. Cresce infatti l’attenzione verso servizi integrati, after-sales, marine, refit, rimessaggio e nuove formule di ownership. Secondo Deloitte, il futuro dello yachting vedrà un’integrazione sempre più stretta tra prodotto e servizi, con un ruolo crescente dell’intelligenza artificiale, delle tecnologie ibride e delle barche connesse. Parallelamente, il settore dovrebbe attraversare una fase di consolidamento industriale, attraverso operazioni di M&A e una maggiore integrazione lungo la filiera.

In conclusione, il quadro emerso a Palazzo Mezzanotte restituisce l’immagine di un settore che, pur entrando in una fase di maturazione dopo gli anni eccezionali del post-pandemia, continua a mantenere fondamentali solidi. E in questo scenario l’industria italiana, soprattutto nei segmenti premium e superyacht, conferma una posizione centrale nel panorama mondiale, sostenuta da export, specializzazione produttiva, capacità progettuale e progressivo rafforzamento del valore industriale e dei servizi collegati allo yachting.

©PressMare - riproduzione riservata