Türkei vs. Italien: der maritime Wettbewerb zweier industrieller Modelle

Der Vergleich zwischen der Türkei und Italien im Bau großer Yachten ist nach den Erkenntnissen des Superyacht Summit Türkiye 2025 noch aktueller geworden. Die Veranstaltung in Istanbul, an der auch PressMare teilnahm, zeigte deutlich, wie schnell die türkische Industrie ihre Produktionskapazitäten, ihre Attraktivität für Investoren und ihre strategische Ausrichtung stärkt. Vor diesem Hintergrund ist es sinnvoll, die beiden industriellen Modelle zu analysieren, die heute den globalen Superyacht-Markt anführen.

Das Konferenzprogramm des SST (Superyacht Summit Türkiye) wurde von Ali Kamil Özmen eröffnet, Leiter der PPP-Abteilung bei Invest in Türkiye, der Investitionsagentur des türkischen Wirtschaftsministeriums. Sein Beitrag bestätigte, was Branchenexperten seit Jahren beobachten: Die Türkei ist längst kein aufstrebendes Versprechen mehr, sondern ein strukturell gefestigter Wettbewerber, der den internationalen Yachtmarkt seit mehreren Jahren kontinuierlich und mit klarer Ausrichtung auf das High-End-Segment bearbeitet. Allerdings stellt die hohe Inflation eine der größten Herausforderungen für die langfristige Tragfähigkeit dieses Modells dar.

Es ist daher interessant, einige Daten dieser beiden Hauptakteure des Yachtbaus und der Freizeitschifffahrt gegenüberzustellen.

Superyachten: Italien führt, die Türkei festigt

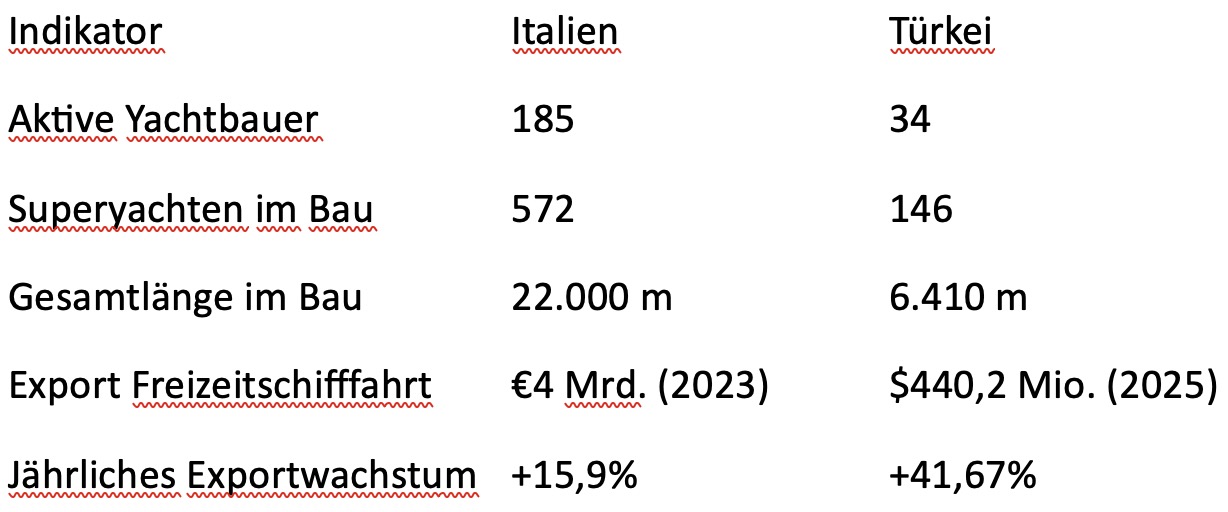

Laut dem Global Order Book 2025 von Boat International belegt Italien weiterhin den ersten Platz weltweit mit:

572 Superyachten im Bau;

über 22.000 Metern Gesamtlänge;

185 aktiven Yachtbauern in den Regionen Viareggio, La Spezia, Ancona und Livorno.

Die Türkei, weltweit auf Platz zwei, bestätigt ihre Position mit:

146 aktiven Projekten;

6.410 Metern Gesamtlänge;

34 aktiven Yachtbauern, konzentriert in Tuzla, Bodrum und Antalya;

Der Exportwert der türkischen Freizeitschifffahrt erreichte 2025 insgesamt 440,2 Mio. USD, mit einem jährlichen Wachstum von +41,67%. Der Inlandsmarkt übertraf zwischen Januar und August 566 Mio. USD, wobei über 53% der Yachten länger als 24 Meter waren. Italien verzeichnete laut Confindustria Nautica im Jahr 2023 Exporte im Wert von 4 Mrd. EUR, ein Wachstum von +15,9%.

Zwei industrielle Modelle im Vergleich

Arbeitskräfte und Demografie: strukturelle Divergenzen

Türkei: über 33 Mio. Personen in der aktiven Erwerbsbevölkerung (2025), mit einer jungen und wachsenden Bevölkerung (Durchschnittsalter 33 Jahre). Die Fertigungs- und Werftindustrie kann auf einen breiten und flexiblen Arbeitsmarkt zurückgreifen, mit einer Jugendarbeitslosigkeit unter 18%.

Italien: rund 23 Mio. Erwerbstätige (2025), mit einer schrumpfenden und alternden Bevölkerung (Durchschnittsalter 47 Jahre). Die Jugendarbeitslosigkeit sank auf 22,3%, aber die Schwierigkeiten bei der Suche nach qualifizierten Fachkräften erreichten 63,8% für spezialisierte Arbeiter und 55,5% für Techniker.

Die Werft Turquoise Yacht, Pendik/İstanbul

Laut Unioncamere planen 35% der italienischen Unternehmen, in den nächsten drei Jahren Nicht-EU-Arbeitskräfte einzustellen, vor allem in technischen und operativen Bereichen. Die Regierung kündigte einen Dreijahresplan für 500.000 reguläre Einreisen zwischen 2026 und 2028 an.

Arbeitskosten: türkischer Vorteil – mit Vorbehalt

In der Türkei beträgt der monatliche Bruttomindestlohn 26.005,50 TRY (rund 830 €), mit durchschnittlichen Arbeitskosten von 1.009,5 Punkten (Turkish Statistical Institute, Juni 2025).

In Italien liegt der durchschnittliche Stundenlohn im verarbeitenden Gewerbe bei etwa 29,5 €/Stunde, gegenüber 6,5 €/Stunde in der Türkei (Eurostat, 2024).

Dieser Abstand macht die Türkei besonders attraktiv für arbeitsintensive Produktionsbereiche wie Rumpfbau, Komponentenfertigung und Innenausbau. Einige italienische Unternehmen prüfen bereits Formen industrieller Zusammenarbeit oder selektiver Auslagerung, um Kosten zu senken, ohne die wahrgenommene Produktqualität zu beeinträchtigen.

Der Kostenvorteil der Türkei wird jedoch zunehmend durch strukturelle Inflation geschwächt, die die industriellen Margen belastet.

Inflation: eine Bremse für die türkische Wettbewerbsfähigkeit?

Laut dem Turkish Statistical Institute erreichte die jährliche Inflation im Oktober 2025 32,87%. Besonders betroffen sind Bauwesen, Energie und Baumaterialien — Bereiche, die direkt die Produktionskosten der Werften beeinflussen. Steigende Rohstoffpreise und Währungsschwankungen erschweren die industrielle Planung und die Verwaltung langfristiger Verträge.

In diesem Umfeld bietet Italiens größere makroökonomische Stabilität — trotz deutlich höherer Arbeitskosten — einen Wettbewerbsvorteil in Bezug auf Zuverlässigkeit, Kostenkontrolle und die Fähigkeit, konstante Qualitätsstandards zu gewährleisten.

Italien profitiert zudem von einer vollständigen Lieferkette, mit einem dichten Netzwerk aus Zulieferern, Designern, Handwerkern und spezialisierten Werften.

Die Türkei hingegen hat ein dynamischeres und moderneres industrielles Leitbild etabliert, gestützt durch staatliche Politik, wettbewerbsfähige Arbeitskosten und eine zunehmende Öffnung gegenüber ausländischen Investoren.

Ausländische Investitionen und strategische Ausrichtung

Die Türkei hat seit 2003 rund 284,3 Mrd. USD an ausländischen Direktinvestitionen (FDI) angezogen, mit 86.000 internationalen Unternehmen im Jahr 2024. 71,5% der FDI-Projekte gelten als „qualitätsorientiert“, mit einem Capex von 10 Mrd. USD.

Italien verzeichnete laut EY Attractiveness Survey 2025 insgesamt 224 FDI-Projekte (+5% gegenüber 2024), mit einem europäischen Anteil von 4,2%. Die Yachtindustrie bleibt ein Bereich der Exzellenz, benötigt jedoch gezielte Industriepolitik, um ihren Wettbewerbsvorsprung zu halten.

Die Türkei ist längst kein Neuling mehr in der internationalen Yachtbranche: Sie ist ein gereifter Wettbewerber mit klarer Strategie und solider Entwicklung. Dennoch stellen die hohe Inflation und der steigende Produktionskostendruck entscheidende Variablen dar. Italien kann trotz höherer Arbeitskosten und ungünstiger Demografie auf eine gefestigte Reputation, eine integrierte Lieferkette und mehr wirtschaftliche Stabilität zählen. Der Wettbewerb bleibt offen. Und während das Mittelmeer früher nur eine Hauptstadt der Yachtindustrie hatte, könnten es künftig zwei sein — mit unterschiedlichen, aber zunehmend vernetzten Modellen.

Cristina Bernardini

Quellen

Unioncamere – Fachkräftemangel und Migrationsplan

Cnos-Fap – EU-Kompetenzprogramm

Turkish Statistical Institute, Labour Costs & Inflation 2025

Eurostat, Arbeitskosten nach NACE Rev. 2, 2024

Boat International, Global Order Book 2025

EY, Attractiveness Survey Italien 2025

Confindustria Nautica, Monitor Nautica 2025

ISTAT, Noi Italia 2025

©PressMare - Alle Rechte vorbehalten